どうも。こんにちは!

確定申告をするにあたり書類整理をしていたら、今までの預金通帳18年分が見つかりましたので、資産推移と思い出をまとめてみました。

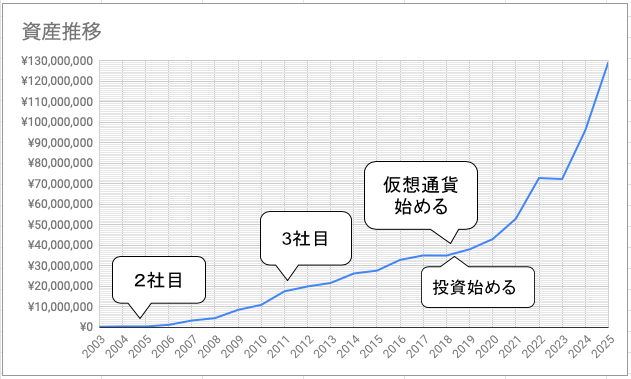

※2025年1月更新

振り返ると結構面白いよね

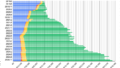

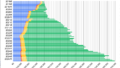

全体推移

| 西暦 | 資産総額 |

| 2002 | ¥100,000 |

| 2003 | ¥130,000 |

| 2004 | ¥160,000 |

| 2005 | ¥300,000 |

| 2006 | ¥1,120,000 |

| 2007 | ¥3,230,000 |

| 2008 | ¥4,390,000 |

| 2009 | ¥8,450,000 |

| 2010 | ¥10,870,000 |

| 2011 | ¥17,470,000 |

| 2012 | ¥19,870,000 |

| 2013 | ¥21,569,000 |

| 2014 | ¥26,200,000 |

| 2015 | ¥27,600,000 |

| 2016 | ¥32,850,036 |

| 2017 | ¥35,010,072 |

| 2018 | ¥34,950,108 |

| 2019 | ¥38,000,000 |

| 2020 | ¥43,000,000 |

| 2021 | ¥52,960,388 |

| 2022 | ¥72,619,945 |

| 2023 | ¥72,334,077 |

| 2024 | ¥96,110,852 |

| 2025 | ¥129,500,000 |

※数値は普通預金、定期預金、積立定期預金、株、積立生命保険などを合算したものです。

だいたいその年の1月ごろの額を使用してます。

通帳記帳のタイミング関係で、普通預金から定期預金が移行前と移行後と二重でカウントされていたり多少ざっくりなところもあると思います。

2002-2004 ¥160,000

1社目。定期預金を始めるも給料が少なくて全然増えない

2002年の4月に新規で通帳を作ってました。

入金額は10万円で内定が決まっている会社のバイトで得たお金を入れたのだと思います。

それまでも通帳は持っていたと思うのですが、多分心機一転したかったのかなと思います。正直覚えていません。

このタイミングで1万円で積立定期を作っていました。

「余った分だと貯金できないから、最初から積立で始めろ」と。母親に教わったからだったと思います。

とても良い教えであったと思います。

ただ、手取りが20万円ほどで、3年間で月給が1万円ほどしか上がらなかったので、基本毎月月末はマイナスになってきた気がします。

結果3年間で預金はほぼ増えませんでした。

2社目。2005年-2009年 ¥8,450,000

給料が増えて預金は増え出すが出費も増える

2社目に入ってからは給料も上がり(27万〜43万)、ボーナスも毎年出てました。

特にボーナスは振り込まれた当日には定期に移していたので、この頃から急激に預金が増えていきました。

ただ、お金に余裕が出来たことで家賃も上がり、飲み代やタクシー代など無駄な浪費が増えた時期でもあることがわかりました。

多分、結婚式もこの辺りで行われ数百万が吹き飛びました。お祝いでいくら回収できたかはあまり覚えておりません。

2010年-2017年 ¥35,010,072

3社目。給料が増え預金、出費はさらに増える

3社目になりさらに給料が上がりました(840万〜900万)。ボーナスは出たり出なかったりです。

相変わらず多少の浪費はありましたが、それでも預金は増え続けました。

ある時、老後のために何かした方が良いのかなと思い、個人年金を始めました。

どうせ預金しかしないので、老後のためになる。税金が減る。と考えたらやらないよりは良いかなと思い、毎月3万円を積立始めました。

仮想通貨に手を出して大損する

そして、2017年末。転機が訪れます。

ずっと貯金しかしてこなかったのですが、出来心で話題の仮想通貨に興味を持ちます。

そして、ほぼ天井付近で300万円分ほど仮想通貨に購入し悲しいことになりました。

ちなみに、今でも売却せずにそのまま所有してます。

怖くて見れません。

一年以上分の預金を数週間のうちに無くしました。

2018年 ¥34,950,108

お金について考えるようになる

出来心で300万円失った僕は真面目にお金について考えるようになりました。

ギャンブル的なことはよくない。そう思った僕は、とりあえず、老後のために生命保険に入りました(今思えば謎です。)

その直後にiDeCo、積立Nisa、投資信託を知り開始しました。

欲をかいていきなりたくさん買うと失敗する。と思った僕は毎日積立を設定しつつ勉強を進めていきました。

年末に急落した際、8%ほどマイナスがありましたが、うろたえることなく、毎日少しずつ買い増しを進めました。

投資を始めて出費が減る

また、生活にも変化が出ました。

無駄な出費がかなり減りました。

1日にいくら使ってるかメモるようにしたところ、だいたい3000円使ってました。

何にお金を使っているか把握することにより、ものを買う時に本当に必要か良く考えるようになりました。

コンビニにもほぼ行かなくなりましたし、タクシーにも乗らなくなりました。飲み会も行かなくなりました。

このお金で投資信託が買える。そう思うとなかなか物が買えなくなりました。

2019 ¥38,000,000

高配当株を始める

無駄な出費も減り順調に資産が増えてきました。

投資信託に慣れてきたのと、現金比率が高いので、もう少し運用額を増やそうと思い、株やETFを調べ出しました。

ただ、一つ疑問もありました。

ひたすらインデックスを買い続けても、売ること(元金を減らす)のは怖いくてできないし、いざ老後になってもタイミングがわからんな・・と。

そこで、僕は高配当株投資に傾倒していくことなりました。

ETFや割安な高配当株を買い進め1年で800万ほどになりました。

2020 ¥43,000,000

2019年の後半の米国相場がとてもよく現在含み益を抱えています。

近々リセッションがくる。と言われて久しいですが、とりあえず淡々と積立を続け、下がったら買い増しをしていきたいと思っています。

2021 ¥52,960,388

狼狽売りはしない性格だったことが証明される。インデックス投資に切り替える。

2020年3月のコロナショックで大幅に含み損を抱えるも、狼狽売りせず果敢に高配当株を買い向かいました。

そこまではよかったのですが、十分に回復するまで待ちきれず、少々含み益が出た段階で、VOO(S&P500)に乗り換えました。

もう少し待ってれば爆益でした・・

2022 ¥72,619,945

資産爆増する

米国の量的緩和と円安の後押しあって、資産は2000万円近く増えました。

最近は、FIREを意識しまくりで、いつ会社を辞めるかを毎日のように考えてますが、まだまだ実行には踏み切れる気分ではありません。

2022年は、テーパリング・利上げが行われます。どうなるのものか。不安な年明けになってます。

2023 ¥72,334,077

資産ちょい減る。

米国の量的縮小によりS&P500は20%ほど下落し、僕のポートフォリオも大打撃でしたが、円安により前年からなんとかちょいマイナスの結果で終了しました。300万くらい入金してるのにです。

今年は余剰金を使い果たしたので、毎月の積み立てる額が40万から10万円に減りました。

きっと、2023年は爆益で終わることでしょう。

2024 ¥96,110,852

円安・利上げ終了により資産増加。

円安と利上げ終了による株高により資産が¥2,300万ほど増加しました。

ここ数ヶ月で一気にFIRE達成者が増えたように思います。羨ましい。

もうすぐ夢の1億円達成です。どうしようかな。

2024 ¥129,500,000

円安・利下げ開始により資産増加。

円安と利下げ開始による株高で、資産が¥3,300万ほど増加し一億円の大台に乗りました。

一億超えたらセミリタイアしたいと思ってましたが、いざ達成してみるともう少し増やしてからにしたいと怖気付いています。

まとめ

しばらくはこのスタイルのまま、資産を増やしていこうかと思います。

今思うと、「余った分だと貯金できないから、最初から積立定期で始めろ」と。教えてくれた母には感謝です。

1億に目処が立ったら

セミリタイア計画を立てたいな。

ポチッと応援お願いします!!