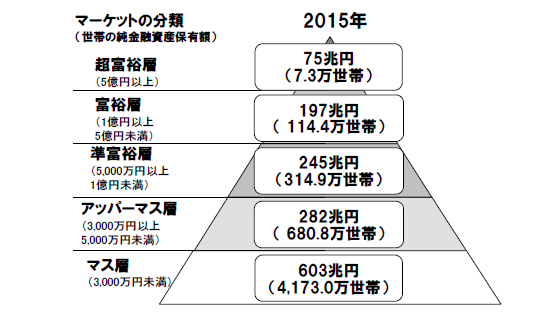

富裕層とは1億円以上5億円未満の資産を保有している人のことを言うそうです。

なんとなくですが、1億あったらだいぶ安心だな・・と不安症な僕にも思えます。

そこであと何年働いたら1億円貯まるのか試算してみることにしました。

※今回は世帯での資産ではなく自身のみの資産で試算します。

(嫁さんの資産・共通銀行口座も含まない。)

現在の資産

| 現金、債券 | 生命保険・個人年金 | リスク資産(株、ETF、投資信託) | 合計 |

| 32,000,000 | 2,200,000 | 6,000,000 | 40,200,000 |

現在は4000万ちょっとくらいです。(保険込み)

積立方針と前提

- 現金は増やさない。

- 債券はたまに買うかもしれないが定期積立は予定なし。既に持ってる債券はゼロクーポンなので利子は発生しません。(満期の額で表示している)

- 生命保険、個人年金 月々6万円

- リスク資産 主に高配当株・ETF・投資信託など月々30万円 配当を再投資で年利5%で運用

- 家の購入・車の購入の予定はなし。子供もいないので大きな出費の予定なし

※前提として収入は変わらないとします。

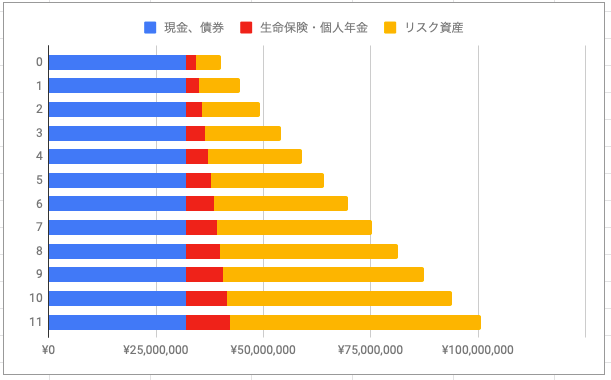

推移(予定)

| 年 | 現金、債券 | 生命保険・個人年金 | リスク資産 | 合計 |

| 0 | ¥32,000,000 | ¥2,200,000 | ¥6,000,000 | ¥40,200,000 |

| 1 | ¥32,000,000 | ¥2,920,000 | ¥9,683,657 | ¥44,603,657 |

| 2 | ¥32,000,000 | ¥3,640,000 | ¥13,555,776 | ¥49,195,776 |

| 3 | ¥32,000,000 | ¥4,360,000 | ¥17,626,001 | ¥53,986,001 |

| 4 | ¥32,000,000 | ¥5,080,000 | ¥21,904,466 | ¥58,984,466 |

| 5 | ¥32,000,000 | ¥5,800,000 | ¥26,401,825 | ¥64,201,825 |

| 6 | ¥32,000,000 | ¥6,520,000 | ¥31,129,278 | ¥69,649,278 |

| 7 | ¥32,000,000 | ¥7,240,000 | ¥36,098,596 | ¥75,338,596 |

| 8 | ¥32,000,000 | ¥7,960,000 | ¥41,322,154 | ¥81,282,154 |

| 9 | ¥32,000,000 | ¥8,680,000 | ¥46,812,959 | ¥87,492,959 |

| 10 | ¥32,000,000 | ¥9,400,000 | ¥52,584,684 | ¥93,984,684 |

| 11 | ¥32,000,000 | ¥10,120,000 | ¥58,651,701 | ¥100,771,701 |

11年で1億円に達します。

配当予定

¥58,651,701のうち7割を高配当株として、配当利回りを2.5%として計算します。

| 58,651,701 * 0.7 * 0.025 = 1,026,404 |

およそ100万円となります。

50歳でのリタイアは厳しいことがわかります。

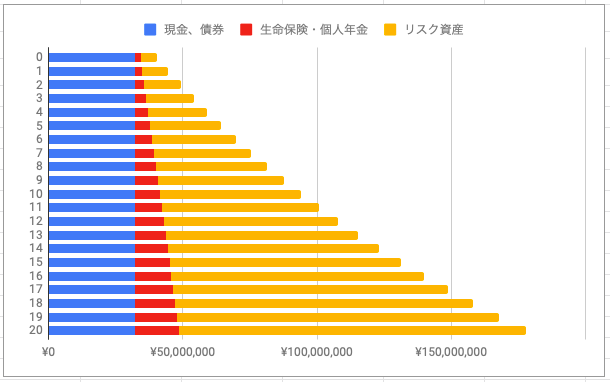

60歳までの20年間続けた場合。

| 年 | 現金、債券 | 生命保険・個人年金 | リスク資産 | 合計 |

| 0 | ¥32,000,000 | ¥2,200,000 | ¥6,000,000 | ¥40,200,000 |

| 1 | ¥32,000,000 | ¥2,920,000 | ¥9,683,657 | ¥44,603,657 |

| 2 | ¥32,000,000 | ¥3,640,000 | ¥13,555,776 | ¥49,195,776 |

| 3 | ¥32,000,000 | ¥4,360,000 | ¥17,626,001 | ¥53,986,001 |

| 4 | ¥32,000,000 | ¥5,080,000 | ¥21,904,466 | ¥58,984,466 |

| 5 | ¥32,000,000 | ¥5,800,000 | ¥26,401,825 | ¥64,201,825 |

| 6 | ¥32,000,000 | ¥6,520,000 | ¥31,129,278 | ¥69,649,278 |

| 7 | ¥32,000,000 | ¥7,240,000 | ¥36,098,596 | ¥75,338,596 |

| 8 | ¥32,000,000 | ¥7,960,000 | ¥41,322,154 | ¥81,282,154 |

| 9 | ¥32,000,000 | ¥8,680,000 | ¥46,812,959 | ¥87,492,959 |

| 10 | ¥32,000,000 | ¥9,400,000 | ¥52,584,684 | ¥93,984,684 |

| 11 | ¥32,000,000 | ¥10,120,000 | ¥58,651,701 | ¥100,771,701 |

| 12 | ¥32,000,000 | ¥10,840,000 | ¥65,029,119 | ¥107,869,119 |

| 13 | ¥32,000,000 | ¥11,560,000 | ¥71,732,817 | ¥115,292,817 |

| 14 | ¥32,000,000 | ¥12,280,000 | ¥78,779,490 | ¥123,059,490 |

| 15 | ¥32,000,000 | ¥13,000,000 | ¥86,186,683 | ¥131,186,683 |

| 16 | ¥32,000,000 | ¥13,720,000 | ¥93,972,843 | ¥139,692,843 |

| 17 | ¥32,000,000 | ¥14,440,000 | ¥102,157,357 | ¥148,597,357 |

| 18 | ¥32,000,000 | ¥15,160,000 | ¥110,760,606 | ¥157,920,606 |

| 19 | ¥32,000,000 | ¥15,880,000 | ¥119,804,015 | ¥167,684,015 |

| 20 | ¥32,000,000 | ¥16,600,000 | ¥129,310,101 | ¥177,910,101 |

60歳で、1億7千万になりました。

ちなみに、先ほどと同じく、7割が高配当で配当利回り2.5%として、

およそ年間配当226万でした。

老後は超安心と思えました。

まとめ

このまま順調にいけば11年で行けるかも。

ぼく

本当に1億超えたら、

セミリタイアは考えてみたいな。

ポチッと応援お願いします!!