金融庁が95歳まで生きるには年金以外に、夫婦で約2000万必要と試算しました。

平均的な収入・支出で男性65才、女性60才の夫婦で、年金のみの生活で毎月5万円の赤字になるとこの事です。

(65才から年金を貰いながらとのことなので、60才でリタイアする場合はもっと必要になるということですね)

本日は2000万を作る方法を積立投資と預金の場合で月々いくら必要か考えたいと思います。

投資信託で2000万を準備する

eMAXIS Slim 米国株式(S&P500)(仮に年利6%で推移した場合)で運用した場合をイメージして試算しました。

シミュレータは楽天証券のものを使用しました。

積立かんたんシミュレーション:楽天証券

毎月の積立金額で将来どれだけの金額を準備できるかをシミュレーションできます。入力項目は、毎月の積立金額、積立期間、運用利率の3つだけです。

www.rakuten-sec.co.jp

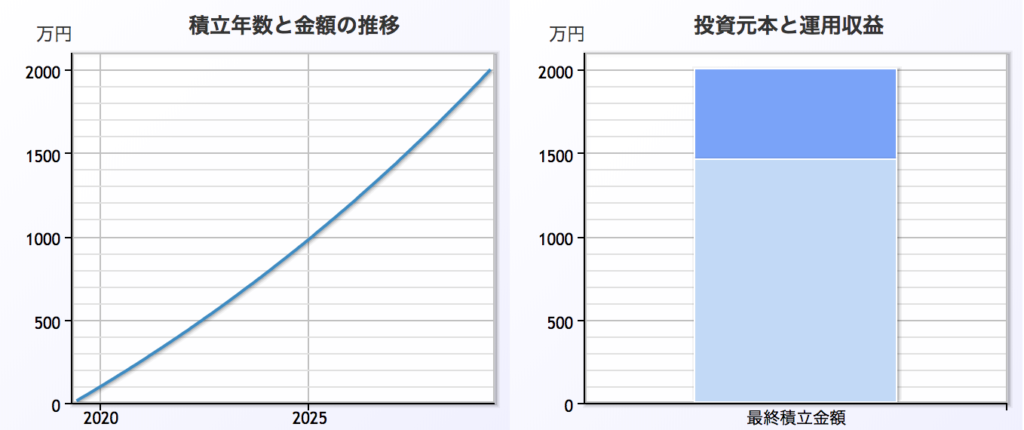

10年

月々122,041円で2000万を達成することができます。

なかなか大変な積立額になりますね・・

20年

月々43,286円で2000万を達成することができます。

少し節約すれば達成できる数字でしょうか。

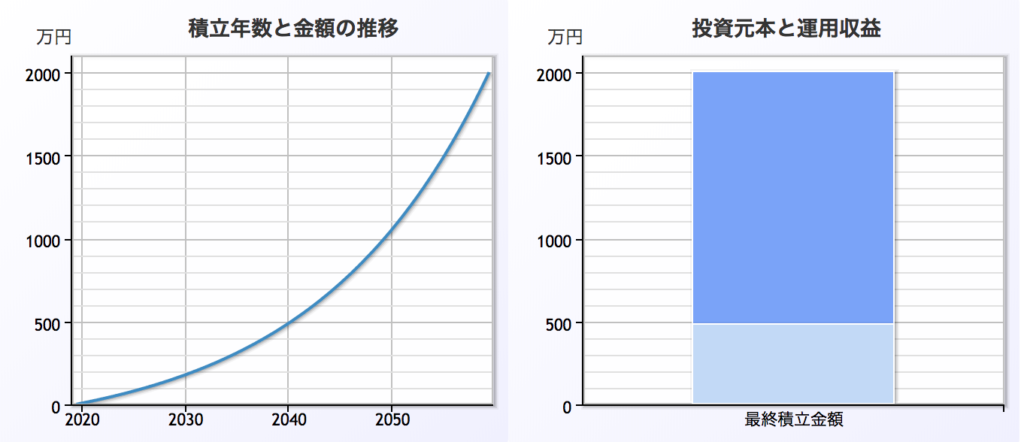

30年

月々19,910円で2000万を達成することができます。

飲み会を数回我慢で達成できるはず。

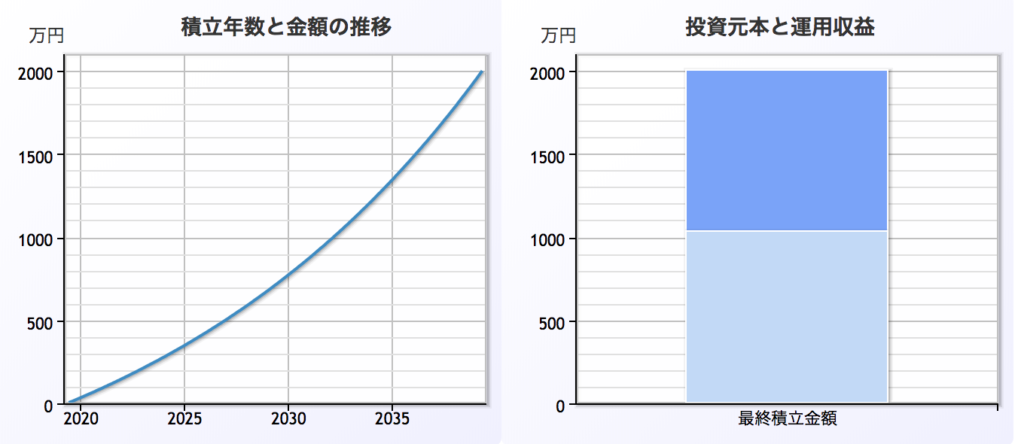

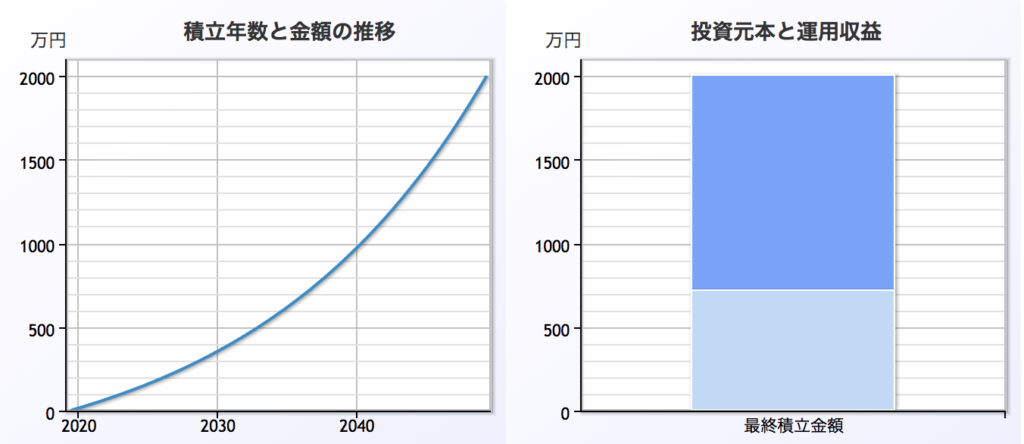

40年

月々10,043円で2000万を達成することができます。

株の場合は時間が長ければ長いほど複利効果が効いてくるので少額で2000万達成することができます。

銀行預金で2000万貯める

今の年利は0.01%とかです。一応試算しました

| 積立年数 | 月額 |

| 10年 | 166,584 |

| 20年 | 83,250 |

| 30年 | 55,472 |

| 40年 | 41,667 |

複利効果が効かない分、月々の積立額を増やさないといけません。

まとめ

同じ40年でも投資信託(年利6%)と銀行預金では月々の積立額に4倍の差が出ます。

早ければ早いほど有利となりますので、できるだけ早いタイミングでidecoや積立ニーサの投資信託を始めることをお勧めします。

ただし、投資信託には色々あり9割はロクでもない投資信託と言われてますのでしっかり勉強してください。

僕のオススメはeMAXIS Slim 米国株式(S&P500)です。

ポチッと応援お願いします!!