子供を一人大学に行かせるのに3000万かかると言いますよね。

子供がいるかいないかで家計はかなり変わってきますので、早い段階でのプランニングが必要です。子供の教育にかかる資金は何においても優先せざる得ないのかなと思います。

本日は教育資金を作る方法について調べていきます。

ぼく

うちは子どもいないけど、

勉強するぞ!

あとシミュレーションもするぞ!

教育費の貯蓄

教育資金の主な準備方法として、学資保険(こども保険)があります。

- 18歳、20歳、22歳満期などの種類がある。

- 満期金や入学祝い金など貯蓄性がある

- 契約期間中に契約者が死亡した場合や高度障害になった場合に、それ以後の支払いが免除され、育英年金が支払われるのが一般的。

教育ローン

公的な教育ローン。国が行う教育一般貸付がある。

| 融資額 | 一人当たり350万(海外留学の場合は450万円) |

| 使用目的 | 入学金や授業料、受験時の交通費や宿泊費、通学費、教材費、敷金や家賃など |

| 金利 | 固定金利 (2019/7/15現在:1.71%) |

| 条件 | 子どもの人数に対して、世帯年収の制限がある。 |

| 返済期間 | 原則15年以内 |

| 窓口 | 日本政策金融公庫 |

奨学金

奨学金制度には貸与型と返済義務のない給付型があります。

貸与型には第一種と第二種があり親の年収や本人の学力によりどちらになるか判断されます。

| 第一種奨学金制度 | 第二種奨学金制度 | |

| 貸付対象者 | 学生本人 | 同左 |

| 利子 | 無利子 | 有利子(在学中は無利子) |

| 判定基準 | 厳しい | 緩やか |

| 判定項目 | 親の年収や本人の学力 | 同左 |

シミュレーションしてみる

大学卒業までの学費

幼稚園から大学まで標準的な進学ルートを歩んだ場合、その学費の総額は約1,100万円となりました。子どもの学費については、約1,100万円かかると言えるでしょう。

【まとめ】子どもの学費にはいくらかかる?~幼稚園から、小学校、中学校、高校、大学まで~

標準的な進学ルートとは、私立幼稚園、公立小学校、公立中学校、私立大学を進んだ場合のことです。

今回はこの標準的な進学ルートを参考にしていきます。

| 私立保育園(0-6歳)月額4万円 | 3,000,000 |

| 公立小学校 | 1,988,860 |

| 公立中学校 | 1,435,662 |

| 公立高校 | 1,352,586 |

| 私立大学 | 4,577,578 |

| 合計 | 10,746,862 |

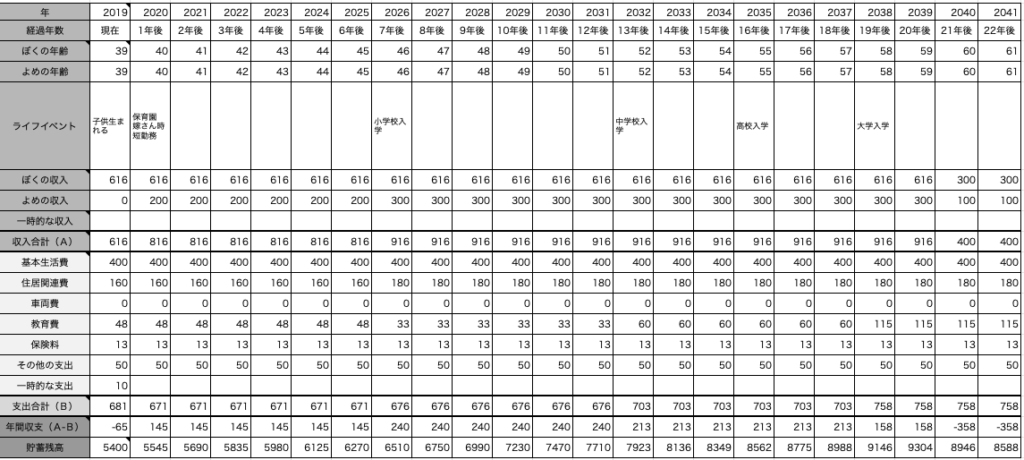

キャッシュフロー図に反映する

以下の点に注意して入力してます。

- 仕事

- 出産2年後から時短勤務で職場復帰。

- 子供が小学校に上がったらフルタイム勤務。

- 60歳で定年後再雇用で62歳まで(大学卒業まで)は働く

- 中学、高校は塾に通う

- 基本生活費は夫婦二人の時より年間80万円増し。

- 小学校に上がるタイミングで少し広めの家に引っ越す

60歳の再雇用後急激に貯金が減りそうで少し怖い気がします。

※基本生活費はどのくらい増えるか想像がつかないのでざっくり一旦入れてます。

まとめ

お金がないからと言って子供に教育を受けさせない。と言う選択肢はできるだけ選びたくないですよね。

国の制度を利用して可能な限り教育は受けられるように制度があることを把握しておく必要があると思いました。

うちの場合だと、蓄えが多いので学資保険も奨学金も不要そう言うことがわかりました。

ただ、60歳の定年後も働かないといけなさそうですね。

ただし投資に回せるお金はかなり減りそうです。

それではまたー。

ポチッと応援お願いします!!