住宅を買うには当然ですがお金が必要です。

住宅に使用することに特化した資金準備の方法を調べていきます。

住宅を購入する予定はないですが、住宅資金プランニングについて調べつつ、想定で自分の場合でプランニングしてみたいと思います。

一生賃貸予定だけど、勉強のためにプランニングしてみるぞ!

貯める

財形住宅貯蓄

住宅の購入や増加位置を行う場合、自己資金を準備するために積立金制度の一つ。

| 特徴 | 毎月の給与から一定額を天引きして積み立てていく貯蓄商品。 |

| 対象者 | 申し込み時に55歳未満 |

| 積立期間 | 5年以上 |

| 非課税対象額 | 財形年金貯蓄と合算で元本合計550万円までの利息が非課税になる。 |

※財形住宅貯蓄は誰でも行うことができるわけではなく勤務先が制度を導入していないと利用することができない。

借りる

住宅向けのローンです。

財形住宅融資

財形貯蓄を行なっているものが利用できる公的な住宅ローン

| 対象 | 1年以上財形貯蓄を行なっていて、残高が50万以上あるもの。 |

| 融資額 | 財形貯蓄残高の10倍(最高4000万)で、住宅購入額の90%以内 |

| 金利 | 5年固定金利(5年ごとに見直し) |

| 保証料 | なし |

フラット35

フラット35は住宅金融支援機構と民間金融機関が連携して行う仕組みの住宅ローンです。

| 融資対象 | 本人・親族の1億円以下の移住用の新築住宅資金(一定の基準を満たせば中古住宅も対象) |

| 融資額 | 融資限度額は100万以上、最高8000万円(購入価格の100%以内) |

| 金利 | ・長期固定金利 ・融資実行時点での金利が適用される(契約時ではない)融資金利は金融機関によって異なる。 ・融資率が90%を超えると金利が上がる |

| 保証料 | 不要・保証人不要 |

| 収入基準 | ・年収400万未満の場合は、返済額の割合が年収の30%以下 ・年収400万以上の場合は、返済額の割合が年収の35%以下 |

| 繰上げ返済 | 100万以上から可能で手数料は無料 インターネット経由の場合は10万円以上から可能 |

| 返済期間 | 15年以上35年以内 |

| 申し込み時の年齢 | 70歳未満 |

これまでフラット35では団体信用生命保険の加入は任意でしたが、例外を除いて自動的に加入する仕組みになりました。

※団体信用生命保険とは住宅ローンの契約者が返済中に亡くなってしまった場合に降りる生命保険で残りのローンが免責になる生命保険です。

親子リレー返済

条件を満たせば親のローンを子供が引き継いで支払う親子リレー返済もあります。

【利息】住宅ローン金利の種類

固定金利

ローンを組んでから完済まで金利が変わらないタイプ

変動金利

市場の金利の変動によって金利が変わるタイプ。半年に一度見直されます。

最初の5年は固定で6年目から変動になる

固定金利選択型

最初の一定期間が固定金利で、終了時に固定か変動を選択するタイプ

返す

住宅ローンの返済方法

住宅ローンの返済方法には元利均等返済、元金均等返済があります。

| 返済方法 | 総返済額 | 概要 |

| 元利均等返済 | 多い | 毎回の返済額がずっと一定 利息の割合が多いため最初のうちは元金が減る量が少ない。 |

| 元金均等返済 | 少ない | 毎回の返済額のうち元金にあたる部分が常に一定。 はじめのうちは返済額多く、元金の残高が減ると利息が減る |

住宅ローン見直し

借り換え

高い固定金利の住宅ローンを一括返済して低金利の住宅ローンに借り換えることで利息の負担を軽減できることがある。

諸費用が新たに発生するのでトータルで少なくなるように調整しないと意味がない。

※財形住宅融資などの公的融資への借り換えはできない。

繰上げ返済

ローンを繰り上げて返済することで、返済期間を縮小したり、毎月の支払い額を少なくすることができる。

返済期間短縮 毎月の額は変更せず期間を縮小する

返済額圧縮 残りの期間を変えず、毎月の返済額を少なくする

※返済期間短縮の方が総返済額を減らすことができる。

うちの場合でプランニングしてみる。

前提

- 4000万のマンションを買う。

- 60歳までに払い終えておきたい。

- 会社が財形貯蓄をやっていないのでフラット35を利用する。

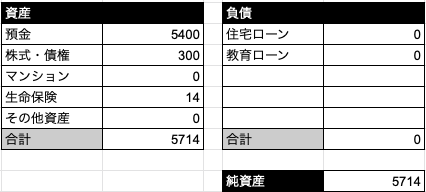

- 現金での資産は6000万

- ボーナスは出るか出ないかわからないのであてにしない。

- トータルの支払額の少ない元金均等返済で返済する

頭金をいくら払うか

現金が5400万あるので買おうと思えば一括現金でも買える状況です。

しかし、急に働けなくリスクを考えると生活防衛金は残しておかなくてはいけません。一般には半年から1年分と言われていますが、ぼくは不安なので3千万としました。そこで、2000万を頭金に使おうと思います。

ローン

4000万のマンションを頭金2000万で支払うので残りは2000万を用意する必要があります。

前提に書いた財形貯蓄の制度が勤め先にないのでフラット35でローンを組みます。

シミュレーション

https://www.flat35.com/simulation/simu_01.html

こちらのサイトでシミュレーションしてみたました。

| 借り入れ希望額 | 2000万 |

| 返済期間 | 20年 |

| 返済方法 | 元金均等 |

| ボーナス割合 | 0% |

| 適用金利 | 1.12%(2019/7/13現在) |

シミュレーション結果

まとめ

現状13万円の家賃を払っているので10万円の家賃であれば無理のない範囲であると思われます。

年が進むごとに少しずつ毎月の返済額が減っていく算段なのと、数年に一度出るボーナスを活用すればもう少し早く返せそうです。

まぁ、買う気は全くないんですが、テキストを覚えつつ、自分の場合に当てはめて考えてみるとすごく理解が進みます。良い勉強法を編み出したと思います。

それでは!

ポチッと応援お願いします!!